Ndërsa euro lufton afër niveleve të saj më të ulëta në më shumë se dy vjet, hija e afërt e tarifave të rinovuara të Trump, politikave monetare të ndryshme dhe ndryshimeve gjeopolitike transatlantike sjellin pyetjen: a do të bjerë nën vlerën e dollarit në muajt e ardhshëm?

Sa afër jemi?

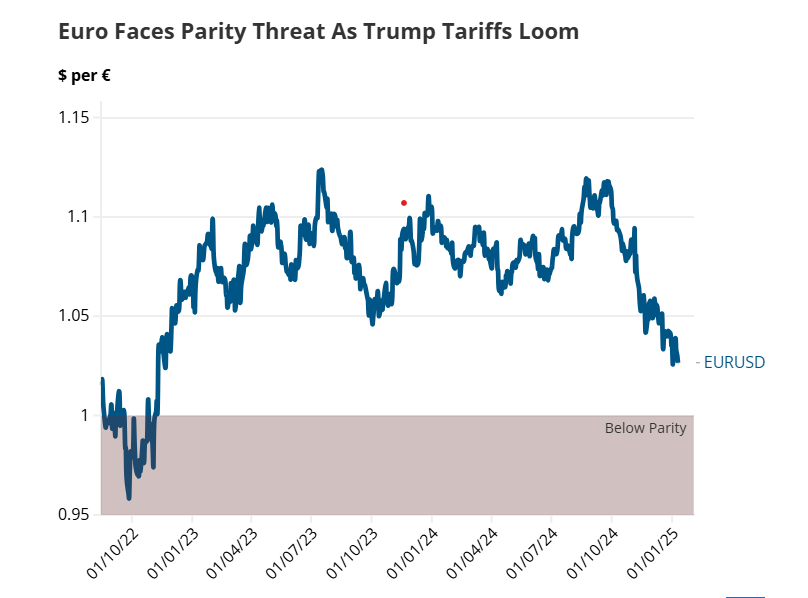

Euro ra nën 1.03 më 10 janar, duke arritur nivelet më të ulëta të parë në tetor 2022, pasi rritja më e fortë se sa pritej e punësimit në SHBA në dhjetor forcoi dollarin mes pritshmërive për politika të shtrënguara të Rezervës Federale. Kjo e pozicionon euron në mënyrë të rrezikshme pranë barazisë, një prag i rëndësishëm psikologjikisht.

Këto nivele pasqyrojnë ato të verës 2022, kur euro jo vetëm që goditi, por edhe u thye nën barazinë, duke u zhytur deri në 0,95 dollarë deri në shtator. Në atë kohë, një fillim agresiv i rritjes së normave të interesit të Rezervës Federale, reagimi i vonuar i Bankës Qendrore Evropiane (BQE) dhe një krizë evropiane e gazit natyror krijuan një stuhi të përsosur për monedhën. A mundet që një grup i ngjashëm presionesh ta shtyjë euron nën barazi edhe një herë në fillim të vitit 2025?

Pavarësisht nga dobësimi i ndjeshëm i euros që nga fitorja e zgjedhjeve të Donald Trump në nëntor 2024, ndikimi i plotë i politikave ekonomike të administratës së tij mund të shpaloset ende. Ndër prioritetet kryesore të Trump janë rritja e tarifave – deri në 60% për mallrat kineze dhe 10-20% për importet nga gjetkë, duke përfshirë Evropën – së bashku me uljen e taksave për korporatat dhe individët amerikanë. Për më tepër, kërkesat e Trump për rritjen e shpenzimeve evropiane të NATO-s dhe skepticizmi i tij ndaj angazhimeve transatlantike kanë krijuar tensione të reja gjeopolitike.

Këto politika mund të dëmtojnë euron përmes tre kanaleve kryesore.

1. Tarifat e Trump: Një tronditje e re për tregtinë e Evropës

Tarifat më të larta për mallrat evropiane, veçanërisht produktet e automobilave dhe farmaceutike, do të dëmtojnë konkurrencën e eksportit të Evropës. Sipas Komisionit Evropian, BE-ja eksportoi 502.3 miliardë euro mallra në SHBA në vitin 2023, duke përbërë 20% të totalit të eksporteve të saj jashtë BE-së, me makineri, automjete (207.6 miliardë euro) dhe kimikate (137.4 miliardë euro). Tarifat më të larta mund t’i bëjnë produktet evropiane më pak konkurruese në tregun amerikan, duke ulur kërkesën për euron. Ndërsa ky rregullim do të marrë kohë, ai mund të ushtrojë një presion të qëndrueshëm rënës mbi monedhën. Analisti i Goldman Sachs, Kamakshya Trivedi, vuri në dukje kohët e fundit se tregjet e valutës në përgjithësi luftojnë për të çmuar plotësisht rreziqet e tarifave përpara kohe, duke sugjeruar se dollari mund të forcohet më tej pasi të zbatohen këto politika.

2. Politika divergjente Fed-BQE mes pabarazive të inflacionit dhe rritjes

Politika tregtare nuk është faktori i vetëm që ushtron presion mbi euron. Tarifat dhe shkurtimet e taksave ka të ngjarë të nxisin inflacionin e SHBA-së, ndërkohë që shtypin rritjen evropiane, duke çuar në shtigje të ndryshme të politikës monetare. Rritja e çmimeve në SHBA mund të shtyjë Rezervën Federale të mbajë norma më të larta interesi për më gjatë, ndërsa rritja më e ulët e Evropës mund të bëjë presion ndaj Bankës Qendrore Evropiane për të lehtësuar kushtet monetare për të stimuluar kërkesën.

“Qëndrime të ndryshme politike mund ta shtyjnë euron 3% më të ulët sipas një skenari bazë, por rënia mund të arrijë në 10% nëse tarifat dhe shkurtimet e taksave zbatohen plotësisht”, vlerëson Goldman Sachs. Një zhvendosje e tillë ka të ngjarë të shkaktojë një fluks të konsiderueshëm kapitali nga aktivet në euro drejt dollarit me rendiment më të lartë.

3. Pasiguria gjeopolitike dhe politikat energjetike

Tensionet gjeopolitike dhe ndryshimet e politikave energjetike shtojnë një shtresë tjetër cënueshmërie për euron. Thirrjet e presidentit të zgjedhur Trump për anëtarët e NATO-s që të rrisin shpenzimet në 5% të PBB-së, së bashku me dyshimet për mbështetjen e SHBA-së për Ukrainën, kanë çrregulluar marrëdhëniet transatlantike.

Energjia mbetet një shqetësim kritik. Kriza evropiane e gazit natyror të vitit 2022 e detyroi bllokun të importojë LNG të shtrenjtë nga SHBA, duke rritur kostot dhe duke rritur kërkesën për dollarë. Një përsëritje e një dinamike të tillë, e kombinuar me pasigurinë gjeopolitike, mund të rëndojë sërish shumë mbi euron.

Çfarë e pret euron?

Ndërveprimi i këtyre faktorëve, tarifat, divergjenca e politikës monetare dhe ndryshimet gjeopolitike, e lë euron në një moment të cenueshëm.

Ndërsa tregjet po vëzhgojnë me kujdes njoftimet e politikave nga administrata e Trump dhe udhëzimet e mëtejshme nga bankat qendrore, gjasat që euro të testojë barazinë me dollarin tashmë në gjysmën e parë të 2025 mbetet e prekshme. Nëse këto forca do ta tërheqin euron në nivele të reja më të ulëta, do të varet nga shkalla e ndryshimeve të politikave të SHBA dhe aftësia e Evropës për të kundërshtuar efektet e tyre. Për momentin, megjithatë, perspektiva për monedhën e përbashkët duket gjithnjë e më e brishtë.